「がん保険」って本当に必要?がん保険について本気で考えてみた結果

『がん保険は必要か』

がんは2人に1人、先進医療も全額自己負担、もしがんになったら…

不安が募り、がん保険の加入を検討している方はぜひ一読してみてください。この記事を読み終えたら、がん保険に対する見方が少し変わるかもしれません。それでは順に見ていきたいと思います。

- 『がん』になった時にかかる費用

- がんになる確率は?

- がん保険の費用について

- 結論

1. 「がん」になった時にかかる費用

がんにかかると以下の費用が必要となります

- 診察、検査にかかる費用

- 治療、薬にかかる費用

- 手術にかかる費用

- 入院にかかる費用

- その他交通費や入院時にかかる費用

実際にかかる費用は?

最も確率が高い「乳がん」で試算

60歳までの罹患率(がんにかかる確率)で最も可能性が高い乳がんをもとに、実際にかかる費用を試算してみます。高額療養費制度を用いた場合での試算となっています。がんの進行や、治療法の選択は多岐にわたり、治療費についても個々で異なりますので、あくまで一例としてご覧ください。

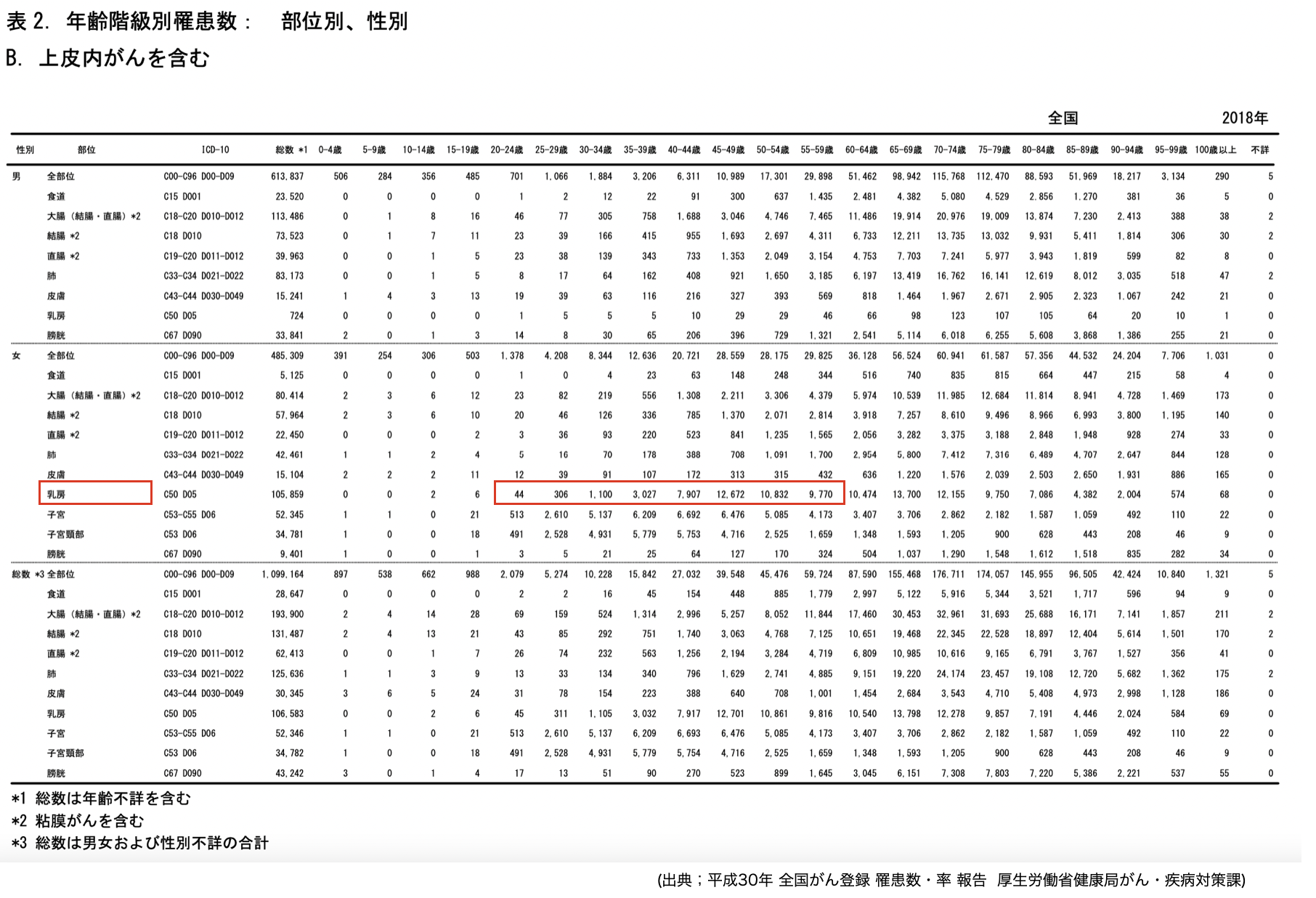

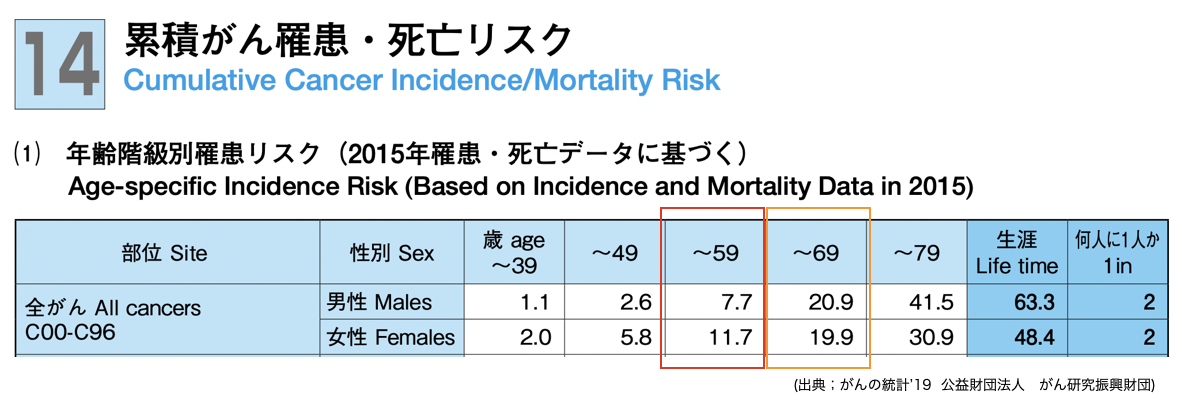

罹患率の確認

下表から、60歳までの部位別の罹患数で乳房がもっとも多い症例と確認できます。

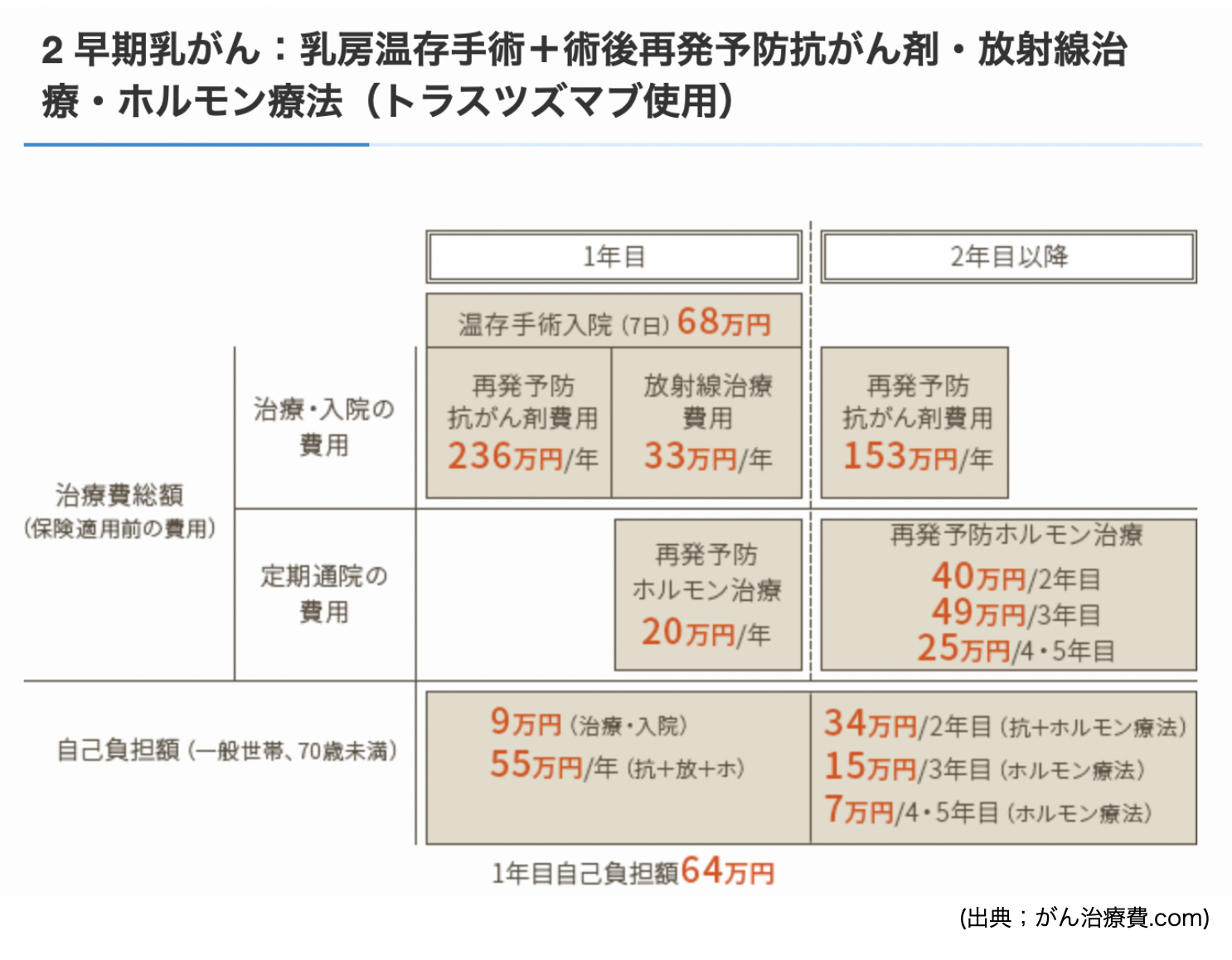

費用の試算

(乳がん治療費例をサンプルとして使用。サンプルはサイト記載の治療パターン中、最も総額高い方法を採用。)

最初の費用一覧に当てはめる

支払額試算結果

乳がんにおける治療費は約130万円となりました。もちろん、他のがんにおける治療費では乳がんを超える治療費のものもあります。

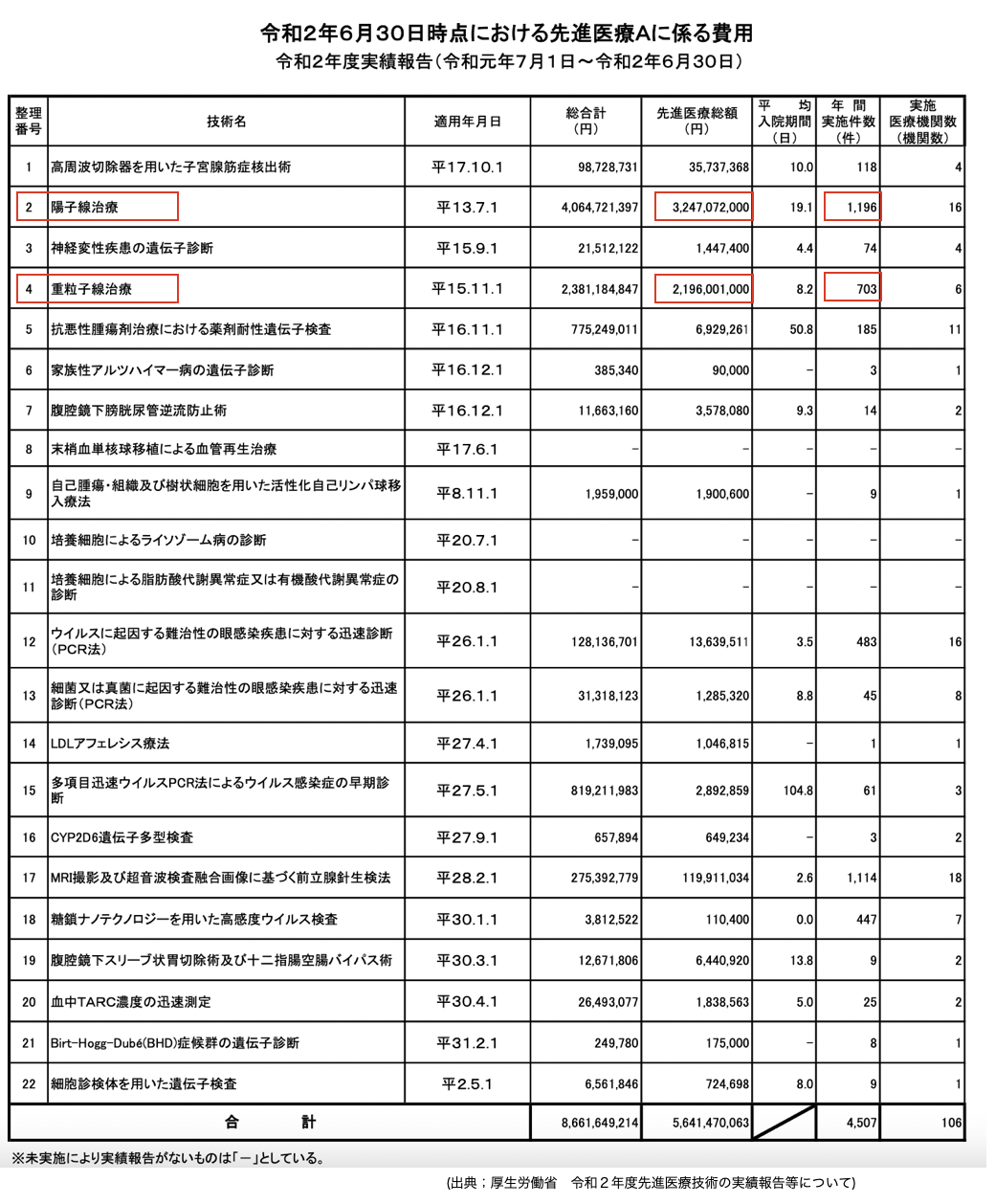

これを大きく超える例としては、先進医療を採用した場合の治療費です。先進医療の中で有名な「重粒子線治療」や「陽子線治療」は自己負担額が300万円を超える場合もあり、その他通院の費用なども含めればかなり高額な治療費となります。

「先進医療」とは?

先進医療は、健康保険法等の一部を改正する法律(平成18年法律第83号)において、「厚生労働大臣が定める高度の医療技術を用いた療養その他の療養であって、保険給付の対象とすべきものであるか否かについて、適正な医療の効率的な提供を図る観点から評価を行うことが必要な療養」と定義されています。

要は、ある高度な医療を医療保険対象(3割負担)とすべきかどうか、判断している最中ということです。未承認などの最先端の治療法というわけではないので注意してください。ちなみに、先進医療全てが高額というわけではなく、数万円から受けられるものあります。

「誰が」先進医療を受けられるか?

医師による判断で先進医療が有効と判断された場合に受けることができます。

実際の「費用」と「実績」は?

実際に先進医療(重粒子線、陽子線治療)を受けたのは、2020年は1899件、2018年のがん罹患者数約110万人からすると0.2%に満たなない確率となります。かなりのレアケースですね。

金額はというと、陽子線治療で325万円とやはりかなり高額でした。

2. がんになる確率は?

CMなど、メディアで2人に1人ががんになる時代とよく聞きますが、実際のところどうなのでしょうか?もちろん、嘘ではありません。実際に数字も出ていますし、しっかりと根拠のある数字です。

しかし、『生涯で』2人に1人という前提はしっかりと認識しておきましょう。

私がお伝えしたいのは、現役世代がどれくらいがんになる確率があり、保険として備える必要があるのか。ということです。この点からすると、60歳までの罹患率はわずか10人に1人、70歳においても10人に2人程度というなっています。

3. がん保険の費用について

保険料と給付金

私が以前加入していた保険は以下のような補償内容でした。

- 保険料 約1700円/月

- 診断一時金 100万円

- 入院補償 5000円/日

- 手術 5, 10, 20万円(手術内容による)

一度がんになると、多く見積もって150万円程度の給付となります。この保険については、5年以上前に加入していたものになるので、現在はもう少し高く補償が充実しているものが多い印象です。とはいうものの、保険料についてはかなり安いものなので試算としては良いかと思います。

払い続けた時の総額は?

上記保険料を30歳から60歳まで払い続けた場合

- 1700円 × 12ヶ月 × 30年 = 61万2000円

70歳までの場合

- 1700円 × 12ヶ月 × 40年 = 81万6000円

毎月の支払額は安いが、何十年と払い続けた時のインパクトはかなりのものになります。

4. 結論

- がんになったときは130万程度の費用がかかる

- がんになる確率は60歳時点で10%程度、70歳でも20%程度

- 先進医療となったときは300万以上かかることもある

- 先進医療を行う可能性はがん罹患者の0.2%

- 保険料総額(30年)は安くても60万以上となる

このように整理してみると、まず先進医療についてはほぼ無視できる数字ということがわかります。あと、がんになった時にかかる費用ですが、10%〜20%の確率で発生する事象に対してその額の半額以上の費用が発生することを考えると、手元資金にある程度余裕があれば保険に加入しないことが賢明ではないでしょうか。

『万が一の時にために』と考えることはとても重要ですが、万が一の時にどうなるのかしっかりと把握し、漠然とした不安を明確な費用として捉え、初めて判断というステージに立てると思います。がんに限らず、万が一のために…と考えることについては一度全体像を把握するようにしてみてはいかがでしょうか。

支えとなる公的制度

- 高額療養費制度

- 高額医療・高額介護合算療養費制度

- 所得税の医療費控除

- ひとり親家庭医療費助成制度 など

がんに限らず、医療費の負担が大きくなった時の公的制度はしっかりと存在します。万が一の際にうっかりとならないように、存在だけはしっかりと把握しておきましょう。