初心者必見!NISAを活用して長期投資を効果的に始める方法

初心者にもわかりやすいNISA(少額投資非課税制度)を利用して、長期投資を効果的に始める方法を解説します。NISAを活用して、資産運用を始めましょう。

来年の新NISAのお話が色々と出ていますが、今始めるには現行のNISA制度で行わなければならないですし、恐らく今年の運用分もしっかりと引き継がれる制度になることと思いますので、着実に今できることを足元から固めていきましょう!また、新しいNISAについての情報が政府から発信され次第記事にしていきたいと思います!

NISAの概要

NISAとは

NISA(少額投資非課税制度)は、個人が年間120万円までの投資に対して、一定期間(5年または20年)税金が非課税となる制度です。これにより、初心者でも手軽に長期投資を始めることができます。

NISAのメリット

NISAを利用することで、以下のようなメリットがあります。

- 非課税制度: NISAの非課税期間内に得た利益や配当は、税金がかからないため、資産運用が効果的に行えます。

- 少額投資: 年間120万円までの投資が可能で、初心者でも手軽に投資を始められます。

- 選べる投資商品: 株式、投資信託、ETF(上場投資信託)など、幅広い投資商品が選べます。

NISAのデメリット

NISAには以下のようなデメリットも存在します。

- 非課税期間の制限: 一定期間(5年または20年)の非課税期間が過ぎると、税金がかかるようになります。

- 投資額の制限: 年間120万円までしか投資できないため、大口投資家には制約となる場合があります。

【やるべきこと】

NISA口座の開設

NISAを利用するには、証券会社や銀行でNISA口座を開設しましょう。口座開設手続きはオンラインで簡単に行えます。

直接銀行窓口などでも口座開設可能ですが、可能な限りオンライン証券口座開設をオススメします。オンライン証券の方が手数料が安く、長期投資を行う上では圧倒的に有利に働きます。代表的な証券会社は以下の通りです。

投資商品を選ぶ

NISA口座を開設したら、次に投資商品を選びます。自分のリスク許容度や投資目的に合った商品を選ぶことが重要です。

投資商品としては、以下のものがあります。

- 投資信託(投信)

- 株式

- ETF(上場投信)

- REIT(不動産投資信託)

初心者の方におすすめなのは、リスクが比較的低く、分散投資ができる商品です。以下の2つが特におすすめです。

- 投資信託(投信): 投信は、運用会社が複数の銘柄に投資する商品です。分散投資がされているため、リスクが低く初心者にも適しています。インデックスファンドなど手数料の安いものを選ぶと良いでしょう。

- ETF(上場投信):ETFは、株式市場で取引される投資信託です。特定のインデックス(例:日経平均株価)に連動するものが多く、分散投資ができます。手数料が低いものが多いため、初心者におすすめです。

どの商品を選ぶかは、リスク許容度や投資目的によって変わります。初心者の方は、まずリスク許容度を把握し、適切な商品を選ぶことが大切です。

定期的に投資を行う

NISAを活用して効果的な資産運用を行うためには、定期的に投資を行いましょう。ドルコスト平均法を活用し、毎月一定額を投資することで、リスクを分散させることができます。これにより、長期的な資産形成が可能となります。

ドルコスト平均法(Dollar-Cost Averaging, DCA)とは、一定の期間ごとに一定額の投資を行うことで、投資リスクを分散させる手法です。この方法では、投資金額が固定されているため、株価が高いときには少ない株式を、株価が低いときには多くの株式を購入することになります。まさに積み立てNISAがドルコスト平均法を用いているため、とても人気のある投資手法の一つとなっています。ドルコスト平均法のメリットとデメリットは以下の通りです。

ドルコスト平均法のメリット

- 時間分散効果:投資タイミングによるリスクを軽減できます。市場の変動による損失リスクを抑えることができるため、長期投資に適しています。

- 無理のない投資計画:一定額の投資を継続することで、無理なく資産形成を行うことができます。また、投資習慣を身につけることができるため、初心者にもおすすめです。

- 投資判断のストレス軽減:市場の変動に対して一定額を投資するため、タイミングを追い求めるストレスが軽減されます。

ドルコスト平均法のデメリット

- 株価が上昇傾向にある場合、利益が限定される可能性があります。株価が下がるたびに買い増すため、上昇相場では利益が抑えられることがあります。

- 短期的なリターンを狙う投資スタイルには向いていません。長期的な資産形成を目的としているため、短期間で大きな利益を上げることは難しいです。

運用状況をチェックし、ポートフォリオを見直す

定期的に運用状況をチェックし、リスク許容度や目標に応じてポートフォリオのバランスを調整しましょう。シンプルで初心者にオススメのポートフォリオを紹介するので参考にしてみてください。これにより、効果的な資産運用が実現できます。

- 全世界株式インデックスファンド:60% 例:バンガード・トータル・ワールド・ストックETF(VT)やiシェアーズ MSCI ACWI ETF(ACWI)

- 全世界債券インデックスファンド:40% 例:バンガード・トータル・ボンド・マーケットETF(BND)やiシェアーズ コア 米国総合債券市場ETF(AGG)

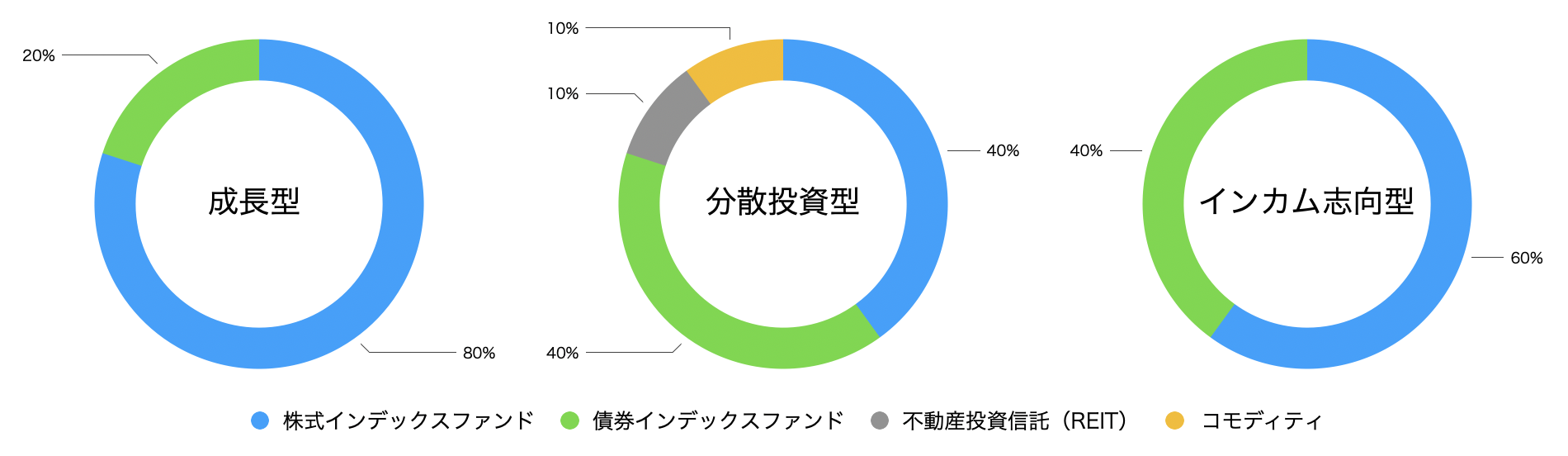

その他のポートフォリオとして3つの例を作ってみました。

- 成長型ポートフォリオ:

- 全世界株式インデックスファンド:80% 例:バンガード・トータル・ワールド・ストックETF(VT)やiシェアーズ MSCI ACWI ETF(ACWI)

- 全世界債券インデックスファンド:20% 例:バンガード・トータル・ボンド・マーケットETF(BND)やiシェアーズ コア 米国総合債券市場ETF(AGG)

- 分散投資型ポートフォリオ:

- 全世界株式インデックスファンド:40% 例:バンガード・トータル・ワールド・ストックETF(VT)やiシェアーズ MSCI ACWI ETF(ACWI)

- 全世界債券インデックスファンド:40% 例:バンガード・トータル・ボンド・マーケットETF(BND)やiシェアーズ コア 米国総合債券市場ETF(AGG)

- 不動産投資信託(REIT):10% 例:バンガード・リートETF(VNQ)やiシェアーズ 米国不動産ETF(IYR)

- コモディティ(商品):10% 例:iシェアーズ S&P GSCI商品インデックスETF(GSG)やインベスコ DB コモディティ・インデックス・トラッキングETF(DBC)

- インカム志向ポートフォリオ:

- 配当株式インデックスファンド:60% 例:バンガード・ハイ・ディビデンド・イールドETF(VYM)やiシェアーズ 米国高配当株式ETF(HDV)

- 優良債券インデックスファンド:40% 例:バンガード・インターミディエート・ターム・コーポレート・ボンドETF(VCIT)やiシェアーズ iBoxx $投資適格社債ETF(LQD)

【まとめ】

初心者向けのNISAは、非課税制度を利用して長期投資を効果的に始める方法です。NISA口座を開設し、自分のリスク許容度や投資目的に合った商品を選ぶことが重要です。定期的に投資を行い、運用状況をチェックしてポートフォリオを見直すことで、効果的な資産運用が可能となります。本記事で紹介したポイントを参考に、NISAを活用して長期投資を始めてみましょう。